“Fueron seis meses de vivir un infierno, de no dormir, de vender lo poco que te queda”. Con estas palabras, Lizbeth Morales Rohde, una de las miles de ahorradoras afectadas, resume la angustia que culminó este lunes con una noticia devastadora: la Comisión Nacional Bancaria y de Valores (CNBV) revocó oficialmente la licencia para operar a la Sociedad Financiera Popular (Sofipo) Consejo de Asistencia al Microemprendedor (CAME), ordenando su liquidación definitiva.

La decisión, publicada en el Diario Oficial de la Federación, activa el seguro de depósito que permitirá a los clientes recuperar su dinero hasta por un monto de 25,000 UDIS, equivalentes a 219,000 pesos. Sin embargo, para cientos de familias que confiaron los ahorros de su vida a la entidad, la medida es insuficiente y no borra lo que califican como una negligencia regulatoria y un fraude.

“Esto no es una quiebra, es un fraude. No debería existir una sola Sofipo más, no seremos el nuevo Ficrea”, sentenció Edna Ávila, vocera de un grupo de ahorradores que desde abril ha exigido respuestas frente a la indiferencia de las autoridades.

Crónica de un colapso anunciado

La crisis de CAME, que llegó a ser la novena Sofipo más grande del país con 1.3 millones de clientes y más de 1,600 millones de pesos en captación, comenzó en enero de 2025. De un día para otro, la financiera dejó de entregar información a las autoridades. Para marzo, el pánico se desató: CAME empezó a cerrar sucursales y bloqueó el acceso a los recursos en su aplicación móvil, dejando a sus clientes en el limbo.

Las protestas no se hicieron esperar. El 24 de abril, en una mesa de diálogo, funcionarios de la propia CNBV revelaron a los ahorradores que tenían conocimiento de las irregularidades desde el 10 de marzo. Pese a ello, la financiera continuó recibiendo depósitos y ofreciendo créditos con total normalidad, una situación que los afectados consideran inaceptable.

La intervención formal de la CNBV llegó hasta el 13 de junio, pero para entonces, la desconfianza era total. Hoy, con la liquidación en marcha, la pregunta de los ahorradores sigue en el aire: “¿dónde está todo el dinero?”.

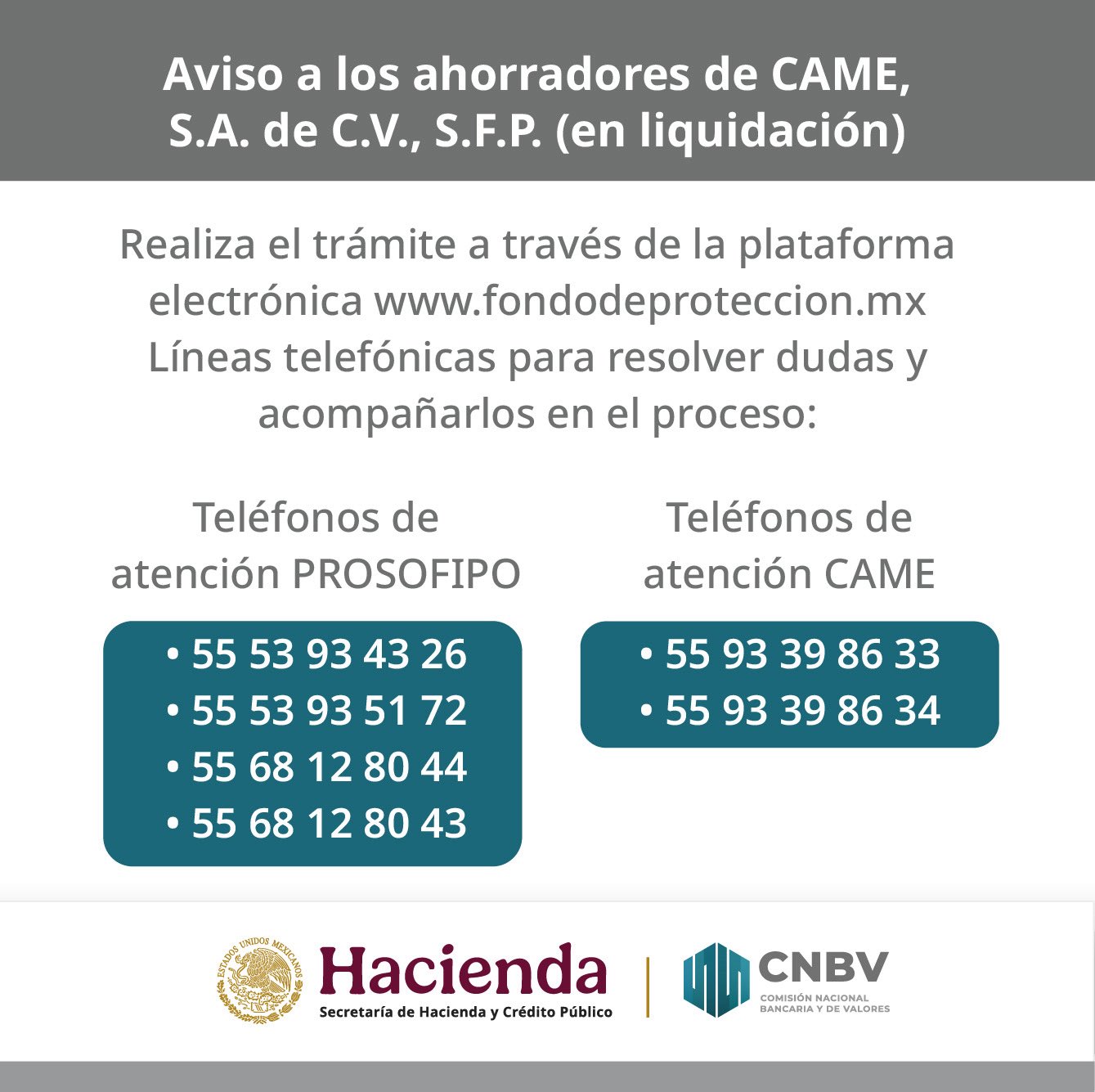

<blockquote class=»twitter-tweet»><p lang=»es» dir=»ltr»>La <a href=»https://twitter.com/hashtag/CNBV?src=hash&ref_src=twsrc%5Etfw»>#CNBV</a> informa que inicia el pago a los ahorradores de CAME, S.A. de C.V., S.F.P, tras la intervención gerencial decretada en junio de 2025 y la revocación de la autorización efectuada el viernes 19 de septiembre de 2025. <a href=»https://twitter.com/hashtag/Comunicado?src=hash&ref_src=twsrc%5Etfw»>#Comunicado</a> <a href=»https://t.co/tXcuJmzayB»>https://t.co/tXcuJmzayB</a> <a href=»https://t.co/knYMJN3w6D»>pic.twitter.com/knYMJN3w6D</a></p>— CNBV (@cnbvmx) <a href=»https://twitter.com/cnbvmx/status/1970234500564296134?ref_src=twsrc%5Etfw»>September 22, 2025</a></blockquote> <script async src=»https://platform.twitter.com/widgets.js» charset=»utf-8″></script>

El seguro de depósito: ¿Un alivio insuficiente?

El Fondo de Protección (PROSOFIPO) cubrirá los depósitos de la gran mayoría de los clientes. Según cifras oficiales, la cobertura de 219,000 pesos beneficia al 99.5% de los ahorradores, es decir, a 169,564 personas.

No obstante, cerca de 850 clientes tenían ahorros que superan ese límite, perdiendo parte importante de su patrimonio. Este grupo ha asegurado que, a pesar de la liquidación, continuarán con las acciones legales contra la CNBV y quienes resulten responsables del desfalco, estimado en más de 2,000 millones de pesos.

Guía para afectados: recuperar ahorros y pagar deudas

Para ahorradores:

- Plazo: Tienen 180 días naturales para presentar la Solicitud de Pago.

- Trámite: Se puede realizar en el portal www.fondodeproteccion.mx o en la oficina de CAME en Iztapalapa, CDMX.

- Documentos clave: Solicitud llenada, identificación oficial, contratos o estados de cuenta y comprobante de domicilio.

- Pago: Una vez validada la solicitud, el pago se realizará en un plazo de hasta 80 días naturales vía cheque o transferencia.

Para quienes tienen un Crédito con CAME:

La deuda no se cancela. La liquidación de la Sofipo no elimina la obligación de pago de los créditos vigentes.

Canales de pago: Los acreditados deben seguir realizando sus pagos puntualmente en los canales habituales (OXXO, Walmart, Farmacias del Ahorro, etc.) para mantener un historial crediticio sano.